"커피 한잔도 사치다" 5억 주담대 월이자만 330만원

(서울=뉴스1) 국종환 기자 = #. 주택담보대출 등 '영끌'(영혼까지 끌어모아 대출)로 4억여원을 대출받아 집을 산 30대 김씨는 최근 은행으로부터 대출금리 재산정 안내 문자를 받고 가슴이 철렁 내려앉았다. 기준금리 인상으로 대출 초기 연 3% 중반에 불과했던 대출금리가 연 6% 중반에 가깝게 치솟았기 때문이다. 월이자만 115만원에서 213만원으로 2배 가까이 불어나면서 빠듯한 살림살이가 더 힘겨워졌다. 김씨는 당장 커피 등 외식비용과 의류비, 문화비 등을 줄이기로 했다. 김씨는 "매달 은행에 월급을 고스란히 바치는 꼴"이라고 한탄했다.

미국 등 주요국의 고강도 긴축에 따른 기준금리 인상 여파로 시중은행 주택담보대출 금리 상단이 연 8% 돌파가 임박하면서 가계 빚 부담이 더욱 커지게 됐다. 금융권에선 주담대 최고금리가 연 9%를 넘어 10%에 이를 수 있다는 전망도 나와 차주들의 불안감이 커지고 있다. 특히 지난해 수억원씩 대출을 받아 집을 산 '영끌'족의 경우 월급의 상당 부분을 은행 빚을 갚는 데 써야 하는 상황이 되면서 도산에 대한 우려도 나온다.

22일 금융권에 따르면 최근 대출금리가 가파르게 오르면서 은행 대출창구와 주요 대출·부동산 커뮤니티에는 이자 상환 부담을 토로하는 게시글과 문의가 늘고 있다.

차주들은 김씨와 같이 실제 은행에서 보낸 대출금리 안내 문자를 서로 공유하면서, '대출이자가 불과 1년 새 2배 늘었는데, 저만 이상한 건가요', '불어난 대출이자 갚고 나면 월급이 남는 게 없어요', '빚을 갚기 위해 추가 대출을 받아야 할 거 같아요' 등 불어난 이자부담을 토로하고 있다.

KB국민·신한·하나·우리 등 4대 시중은행의 변동형(신규코픽스 기준) 주택담보대출 금리는 18일 기준 연 5.28~7.80%까지 올랐다. 이들 은행의 변동형 금리는 지난해 6월 중순(6월 14일)만해도 연 2.35~3.99% 수준이었는데, 불과 1년5개월만에 상단 금리는 8%에 근접했고 하단 금리도 5%를 훌쩍 넘어섰다. 신용대출 금리 역시 급등했다. 4대 은행의 고신용자 신용대출 금리는 지난해 8월말 연 3.02~4.17%에서 이달 18일 6.14~7.46%로 올랐다.

대출금리는 내년까지 더 오를 것으로 예상돼 차주들의 빚 부담은 갈수록 커질 전망이다.

미국 연준이 이달 초 4연속 '자이언트 스텝'(기준금리를 한 번에 0.75% 인상)을 단행함에 따라, 한국은행도 오는 24일 예정된 금융통화위원회에서 최소 0.25%p 이상의 추가 금리인상이 불가피한 상황이다. 10월에 이어 2개월 연속 빅스텝을 밟을 가능성도 무시할 수 없다. 전문가들은 기준금리와 시장금리 추가 인상분이 고스란히 반영될 경우 주담대 최고금리는 내년 상반기엔 연 9%도 넘길 것으로 예상했다. 일각에선 연 10%에 이를 수 있다는 전망도 나온다.

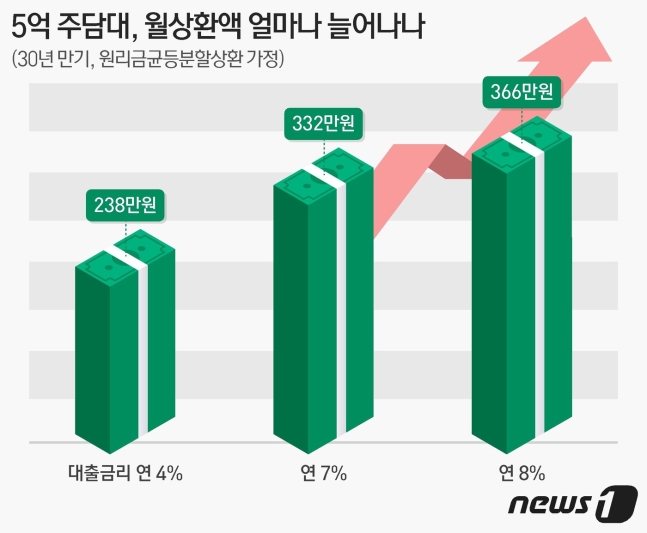

지난해 금리가 본격적으로 오르기 전 5억원을 연 4% 금리(30년 만기, 원리금균등분할상환 조건)로 빌린 경우 대출 초기 월이자 부담은 약 165만원이었다. 원금을 합친 원리금은 238만원 정도였다. 그러나 대출금리가 연 8%로 오르면 월이자만 약 330만원(원리금 약 366만원)으로 2배가량 늘어난다. 만약 연 9%까지 금리가 오르면 월이자는 약 375만원(원리금 약 402만원)으로 불어난다. 연간 원리금 상환액은 4824만원으로, 직장인 연봉 수준에 육박한다. 월급을 고스란히 은행에 내야 하는 셈이다. 젊은 직장인들은 빚을 갚기 위해 또 다른 빚을 져야 하는 상황이 올 수도 있다.

한은 조사에서 20~30대 가계대출은 지난해 말 기준 475조8000억원으로, 1년 전보다 35조2000억원 늘었다. 그중 취약차주 비중은 6.6%로 다른 연령층 평균(5.8%)보다 높다. 30대 차주의 LTI(소득대비대출비율)는 280%에 달한다. 전 연령대 중 가장 높은 수준이다.

윤창현 국민의힘 의원실에 따르면 가계대출 평균금리가 연 7% 수준이 되면, 총부채원리금상환비율(DSR)이 90%를 초과하는 대출자가 120만명에 이를 것으로 추산됐다. DSR은 모든 대출의 원리금 상환액을 연소득으로 나눈 값으로, 통상 90%를 초과하면 소득에서 세금이나 건강보험료 등을 내고 나면 대출 원리금 상환이 불가능한 취약차주로 분류된다.

이슈방

![[속보] 찬사 이어져 ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ](https://money-news.s3.ap-northeast-2.amazonaws.com/userImage/hotDeal/900w_20240425112955_cmsPOikJv8.jpg)

▶ 이 포스팅의 일부는 애드릭스 이벤트 참여를 위해 작성되었습니다.

댓글